历时仅半年2轮问询IPO终止!

,根据《深圳证券交易所股票发行上市审核规则》第六十二条的有关法律法规,决定终止对佑威新材首次公开发行股票并在主板上市的审核。

佑威新材IPO申报于2023年6月8日获得受理,2023年7月6日收到首轮问询,公司在11月9日回复问询。随后,在11月23日,佑威新材收到二轮问询,但仅仅一周后公司提出撤回上市申请,最终倒在了二轮问询,整个IPO之旅历时仅半年。

佑威新材主营业务为复合材料成型用辅助材料和结构芯材的研发、生产和销售,基本的产品包括真空袋膜、脱模布等真空辅材和轻木芯材、PET泡沫芯材等结构芯材。公司产品大多数都用在风电叶片的生产,作为行业知名专业材料供应商,公司凭借可靠的产品性能、丰富的产品品种类型、稳定的交付能力和完善的服务体系,获得了下游客户的高度认可。目前,公司产品大范围的应用于风电叶片生产制造,与国内主要风电叶片制造企业如中材科技、中复连众、天顺风能、时代新材、远景能源、明阳智能、艾郎科技等保持密切业务合作伙伴关系。同时,公司积极加大国外业务拓展力度,目前产品已确定进入西门子歌美飒供应体系。

公司是高新技术企业,拥有省级高新技术企业研究开发中心,入选嘉兴市“瞪羚企业”培育名单。公司通过了ISO9001:2015的质量管理体系认证、ISO14001:2015环境管理体系认证和ISO45001:2018职业健康安全管理体系认证。

公司自成立以来,高度注重技术创新,围绕下游客户的真实需求持续改进产品配方和生产的基本工艺以提供更符合客户的真实需求、性能可靠的高品质的产品。公司真空袋膜产品被浙江省质量技术监督局授予“浙江名牌产品”,风电叶片用聚酰胺真空袋膜产品获得“浙江制造”认证。公司作为主要起草单位参与制定了《风电叶片用聚酰胺线团体标准。截至本招股说明书签署日,企业具有授权专利67项。

公司控制股权的人、实际控制人为范爱荣、范涛和范秋兰,合计直接持有公司67.80%的股份。

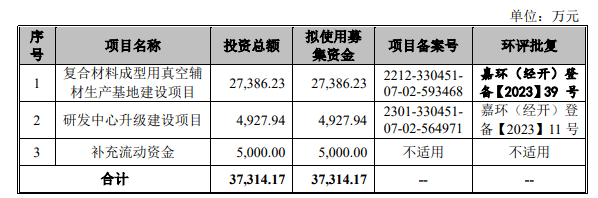

公司发行前总股本为5,000.00万股,本次拟发行不超过1,668.00万股。

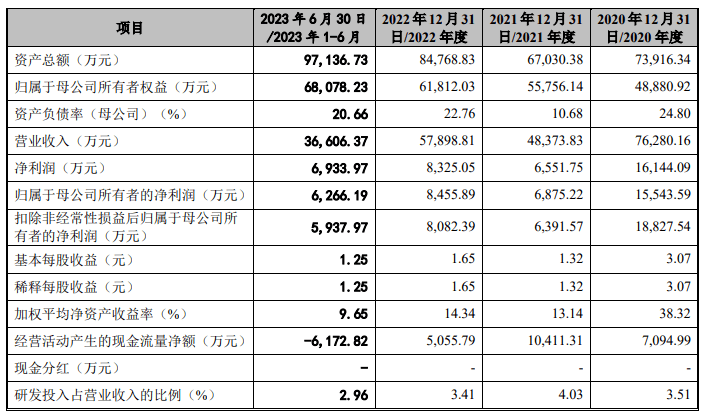

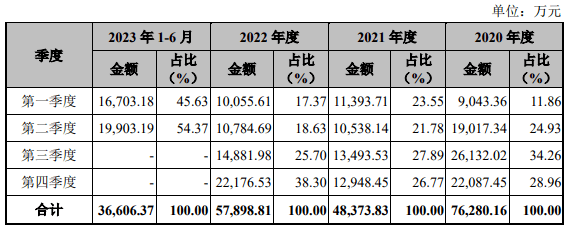

报告期内,佑威新材实现营业收入分别为7.63亿元、4.84亿元、5.79亿元和3.66亿元;实现归母净利润分别为1.55亿元、6875.22万元、8455.89万元和6266.19万元,业绩出现明显波动。

根据《深圳证券交易所股票上市规则》第3.1.2条,发行人选择第一套标准,即“最近三年净利润均为正,且最近三年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近三年经营活动产生的现金流量净额累计不低于1亿元或者营业收入累计不低于10亿元。”

一、被要求修订招股说明书相关章节内容,“浅白”呈现信息,避免笼统、模板化表述

首轮问询,深交所上市委对公司招股书的披露质量“颇有微词”,要求其修订招股说明书相关章节内容,“客观、准确、浅白地呈现发行人主要营业业务的基本情况、市场之间的竞争状况”。对风险提示章节,上市委要求公司“避免陈述适用于所有拟上市公司的风险因素,避免笼统、模板化表述”。

具体来看,公司被要求说明真空辅材产品相关指标已达国际领先水平的依据及其权威性,与同类竞品的指标比较情况;列示掌握PET发泡到套材加工全套生产的基本工艺的新材料企业,结合相关与公司的技术、规模等方面的比较情况,说明在结构芯材行业的市场地位。

公司还被要求按照《招股说明书格式准则》第44条要求,从基本的产品参数、技术实力、供应能力、收入来源和融资渠道等方面与竞争对手作比较;及结合最新市场数据支持,运用图表分析并披露竞争优劣势,修订关于竞争劣势的相关信息公开披露。最后,深交所要其说明可比公司和竞争对手选取标准,说明选取的准确性和完整性。

风险揭示方面,公司在招股说明书风险揭示章节中也存在多项与相关规定不相符的情形。比如,“原材料价格波动的风险”中,公司仅披露原材料采购占比,未对尼龙粒子、聚乙烯、锦纶工业丝、涤纶工业丝、轻木和聚酯切片等原材料在报告期的价格波动和对发行人的影响进行揭示。

深交所要求公司结合《招股说明书格式准则》的有关要求,遵循重要性原则,针对性披露实际面临的风险因素,避免陈述适用于所有拟上市公司的风险因素,避免笼统、模版化表述,防止风险对策、发行人竞争优势及类似表述。

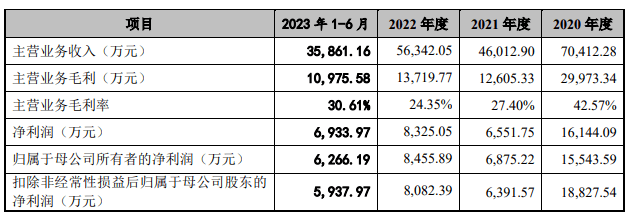

值得注意的是,随着补贴政策的调整,在风电行业客户对于成本因素更为敏感。报告期内,佑威新材主营业务毛利率分别是42.57%、27.40%、24.35%及30.61%,连续两年下降后出现一定回升。

分产品来看,报告期内公司约95%的主要经营业务收入来自真空袋膜、脱模布、轻木芯材、PET泡沫芯材四大基本的产品。其中真空袋膜、脱模布属于真空辅材产品,轻木芯材、PET泡沫芯材属于结构芯材产品。

招股说明书(申报稿)显示,报告期内,随着下游风电行业“抢装潮”的出现和退去,公司所处行业竞争加剧,基本的产品真空袋膜、轻木芯材和PET泡沫芯材的平均销售价格均呈下降趋势。

具体而言,四大基本的产品中,真空袋膜、轻木芯材报告期内的平均销售价格均在下降;PET泡沫芯材2021年均价下降幅度较大,2022年、2023年上半年均价虽然有所回升,但均价仍远低于2020年的水平;脱模布2020年-2022年销售单价连续增长,2023年上半年也出现较大幅度下滑。

此外,2020年-2022年,佑威新材四大基本的产品毛利率均出现不同程度下滑,尤其是轻木芯材还出现过负毛利率,2023年1-6月,除真空袋膜外,其他基本的产品的毛利率均出现回升。

佑威新材表示,真空辅材产品毛利率呈下降趋势,主要系部分原材料市场行情报价持续上升,和公司为提升真空袋膜的销售量,保证市场占有率,平均销售价格会降低。2023年1-6月,真空袋膜毛利率随着销售单价降低持续下降;脱模布销售单价虽然也有所降低,但单位成本下降更为显著,因此毛利率有所回升。

而轻木芯材的价格主要受原材料轻木采购成本的影响,2021年、2022年原材料采购价格较高,毛利率为负数,2023年1-6月随着采购价格相比来说较低,毛利率水平恢复常态。至于PET泡沫芯材,2021年及2022年随市场竞争的加剧,销售价格下降,毛利率也随之下降;2023年1-6月毛利率则随着单位成本下降而显著提升。

佑威新材提示风险称,如果未来人工及原材料价格持续上涨,公司产品成本可能上升,或行业竞争进一步加剧,公司产品售价可能下降,导致公司毛利率出现进一步下滑的风险。

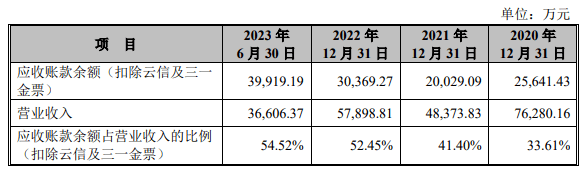

对于持续稳定合作的规模客户,发行人通常提供不超过90天的信用期。截至2023年4月30日,发行人2020年末、2021年末和2022年末应收账款余额的期后回款占比分别是97.84%、98.24%和60.29%。

根据《财政部、国务院国资委、银保监会、证监会关于严格执行企业会计准则切实做好企业2021年年报工作的通知》规定:企业因销售商品、提供服务等取得的、不属于《中华人民共和国票据法》规范票据的“云信”、“融信”等数字化应收账款债权凭证,不应当在“应收票据”项目中列示。企业管理“云信”、“融信”等的业务模式以收取合同现金流量为目标的,应当在“应收账款”项目中列示;既以收取合同现金流量为目标又以出售为目标的,应当在“应收款项融资”项目中列示。

由于公司管理“云信”、“三一金票”等的业务模式以收取合同现金流量为目标的,应当在“应收账款”项目中列示。

因此公司报告期各期末应收账款中包含已收到客户的云信及三一金票,扣除该部分云信及三一金票后,公司应收账款余额占据营业收入的比例情况如下:

报告期内,受公司客户年度规划进度、下游项目计划进度、行业整体宏观情况等因素的影响,每年三、四季度为公司产品销售的旺季,占全年营业收入比例相比来说较高。因此,报告期各期末公司应收账款金额相比来说较高,应收账款余额占据营业收入的比例也相对较高。

2021年末,公司应收账款余额占据营业收入的比例较2020年末增长,主要系2020年该比例较低。2020年度受风电行业“抢装潮”的影响,下游风电叶片厂商为确保能够及时提货付款都比较及时,同时由于公司业绩较好、营业收入的金额相比来说较高,因此应收账款余额占据营业收入的比例相对较低。

2022年末,公司应收账款余额占据营业收入的比例进一步提升,主要系当年三、四季度销售额占全年比例比较高,当年三季度以来,公司下游客户陆续完成新叶型的设计、建模等前期工作,开始大量采购公司产品做生产。同时公司将部分大客户的信用期从“抢装潮”时期的较低水平调整至正常水平,因此当年应收账款余额占据营业收入的比例提高。

2023年6月末,公司应收账款余额占据营业收入的比例较2022年末差异较小,主要系当年一、二季度延续了2022年末较好的销售情况,下游客户对公司产品的需求量较大,公司营业收入金额较去年同期大幅度的增加,该部分应收账款还未收回所致。

报告期内,企业存在社会保险、住房公积金缴纳不规范情形。如按全员缴纳测算补缴金额,发行人报告期各期需补缴的社会保险及住房公积金的金额及占发行人总利润的比重如下:

注1:根据《人力资源社会保障部财政部税务总局关于阶段性减免企业社会保险费的通知》(人社部发﹝2020﹞11号)、《关于延长阶段性减免企业社会保险费政策实施期限等问题的通知》(人社部发〔2020〕49号),发行人及子公司的单位缴费存在阶段性减免;

注2:社会保险和住房公积金的补缴测算范围不包括退休返聘人员、新入职时间差异等。

报告期内,公司未因社保、公积金缴纳事宜遭受行政处罚或被采取强制措施,且相关主管部门已出具合规证明,但仍存在由于未按照有关规定法律法规规定缴纳社会保险与住房公积金被相关主管部门要求补缴或处罚的风险,将对公司经营业绩产生不利影响。